こんにちは。野兎八兵衛(のうさぎ はちべえ)です。

国家資格を持つ旅行のプロとして、陸マイラー初心者が陥りがちな失敗やリスクを回避し、安全に陸マイラー活動を始めるための「王道」を徹底解説します。

知識ゼロからでも迷わず陸マイラー活動を始められるよう、7つ記事で構成される【初心者向け完全ガイド】を用意しました。

本業や生活を大切にしながら、家族で毎年旅行に行けるレベルのマイルを無理なく着実に貯め続ける、一攫千金を狙うのではなくコツコツと楽しみながら資産を築く、そんな陸マイラー活動を始めてみませんか。

旅先でも安全ネット接続。VPNは現代の旅の必需品。今すぐチェック!

目次

陸マイラーに必要なクレジットカードの考え方

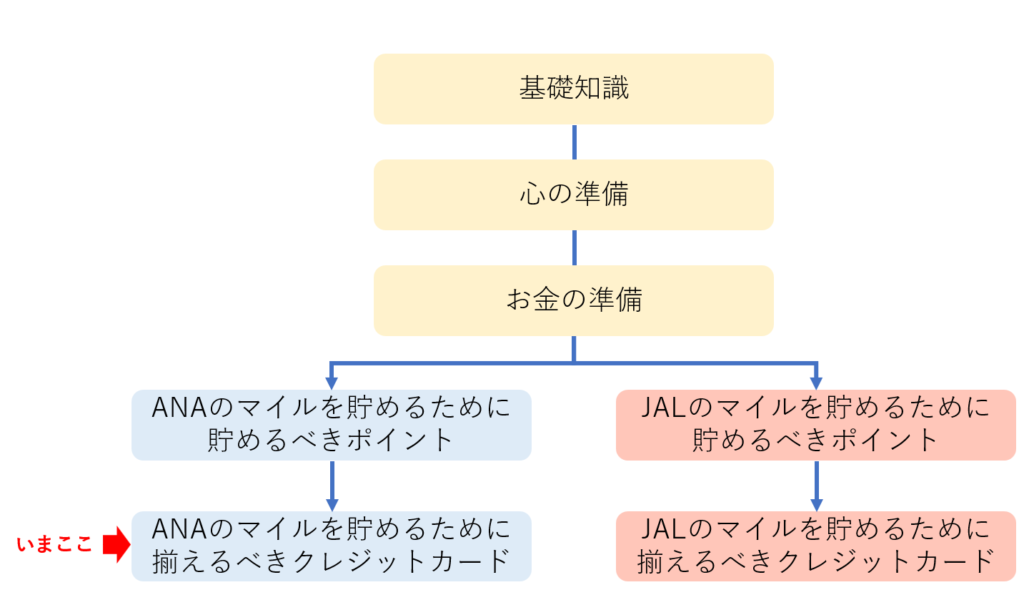

陸マイラーの始め方の全体像とステップ構成

当サイトでは、陸マイラーへのステップを段階的に解説しています。大きく分けて前半と後半に分かれており、それぞれの内容は以下の通りです。

【前半】陸マイラーとしての土台づくり

- 基礎知識: 陸マイラーの活動の全体像、マイルを貯める3つの方法、効率的に貯める戦略など、始める前に知っておくべき知識を網羅的に解説します。

- 心の準備: 陸マイラーとして活動する上での心構え、目標設定の重要性、意識すべきマイルの価値など、長く楽しく続けるための秘訣を解説します。

- お金の準備: 陸マイラーに必要な資金と、その金額水準に応じた効率的な貯め方や注意点を解説します。

【後半】マイルの本格獲得戦略

- ANAマイル向けポイント戦略:ANAマイルを効率的に貯めるためのポイントとその貯め方、ANAマイルへの交換ルートなどを具体的に解説します。

- ANAマイル向けクレジットカード戦略(本記事):ANAマイルを貯めるために必要なクレジットカードを詳しく説明します。

- JALマイル向けポイント戦略:JALマイルを効率的に貯めるためのポイントとその貯め方JALマイルへの交換ルートなどを具体的に解説します。

- JALマイル向けクレジットカード戦略:JALマイルを貯めるために必要なクレジットカードを詳しく説明します。

本記事を含む「前半部分」はANA派・JAL派どちらにも共通する内容です。自身のライフスタイルやマイル旅行の目的地に合った航空会社を決めて、後半の戦略に進みましょう。

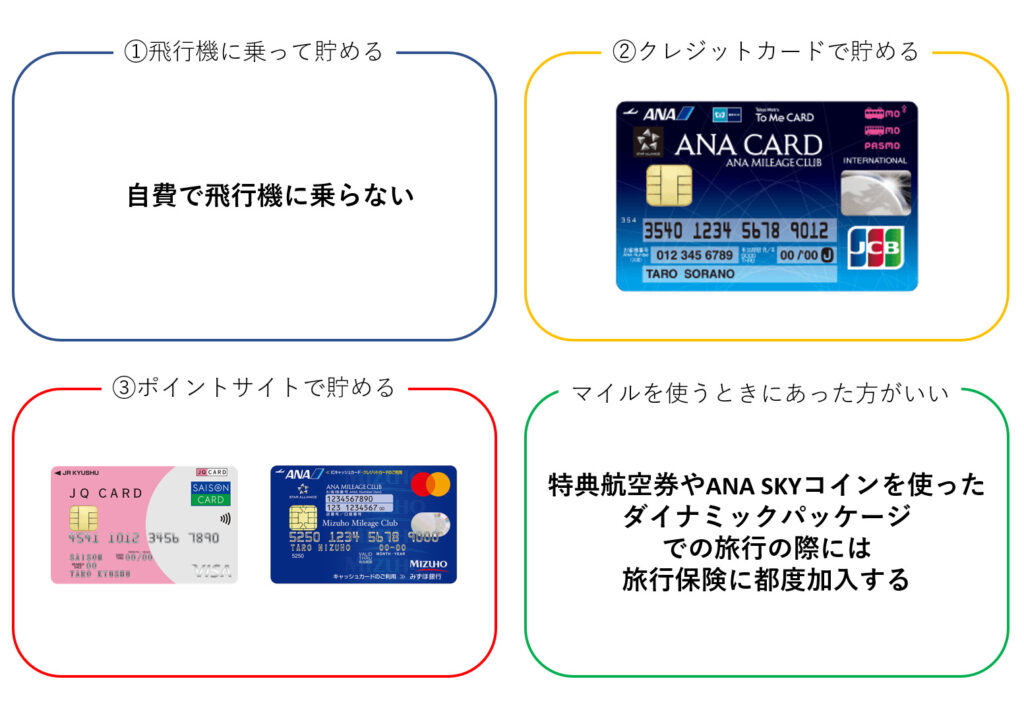

ANAのマイルを貯める陸マイラーの活動全体像

マイルを貯める方法は、飛行機に乗って貯める、クレジットカードを利用して貯める、ポイントサイトで貯める、の3つです。

ANAのマイルを貯める陸マイラーの活動全体像を以下に示します(細かな線は省略しています)。

マイルを貯める3つの方法とクレジットカードの役割

この記事では、マイルを貯める方法である、飛行機に乗って貯める、クレジットカードを利用して貯める、ポイントサイトを活用して貯めるに、マイルを使う際に役立つカードという視点を加え、4つの観点から陸マイラーが揃えるべきクレジットカード一式を解説します。

まず、マイルを貯める3つの方法におけるクレジットカードの役割を説明します。

飛行機に乗ってマイルを貯める

飛行機に搭乗することでマイル(フライトマイル)が付与されます。

IATA(国際航空運送協会)で定められた運賃計算に使用する区間距離「区間マイル」に、「対象運賃」によって定められた積算率を乗じて、フライトマイルが決まります。クレジットカードによって、この積算率が変わることはありません。

しかしながら、航空会社提携のクレジットカード(ANAカードなど)で航空券を購入することで、フライトマイルに上乗せして搭乗ボーナスマイルが付与されます。

クレジットカードを利用してマイルを貯める

日常の買い物や公共料金の支払い、ネットショッピングなど、あらゆる支払いを特定のクレジットカードに集約することで、ポイントが貯まり、それをマイルに交換します。マイルが直接貯まるクレジットカードもあります。

ポイントが貯まるクレジットカードは貯まるポイントの種類とそのポイント還元率、マイルが直接貯まるクレジットカードはマイル還元率が、貯めたポイントをマイルに交換する場合はその交換レートが、重要になります。

ポイントからマイルに交換する場合は、マイル還元率=ポイント還元率×交換レートとなります。

同じ金額を使っても、クレジットカードによって貯まるマイルの量が大きく変わるため、ポイント還元率やマイル還元率の高いカードを選ぶことが、地道に、しかし着実にマイルを増やす秘訣となります。あなたの生活費がそのまま、次の旅行費用に変わっていくイメージです。

ポイントサイトを活用してマイルを貯める

ポイントサイトで獲得したポイントをANAマイルへ高レートで交換するために、特定のクレジットカードが必須となる場合があります。

ポイントからマイルへの交換ルートについては、「ANAマイルを貯めるために貯めるポイント」編で詳しく説明しています。

貯めたマイルを使うときに役立つクレジットカードの機能

ANAマイルを貯める陸マイラーの最終目標は、貯めたマイルで特典航空券に交換して夢の旅行を実現したり、ANA SKY コインに交換してANAダイナミックパッケージでお得に旅を楽しむことでしょう。その際に、あなたの旅をさらに安心・快適にするクレジットカードの役割も確認しておきましょう。

旅行保険で安心の空の旅を

ANAの特典航空券やANAダイナミックパッケージには、基本的に旅行保険が付帯していません。そのため、安心して旅行を楽しむためには、別途旅行保険に加入することをおすすめします。

そこで役立つのが、旅行傷害保険が「自動付帯」されているクレジットカードです。いざという時の備えとして1枚持っておくと非常に便利です。ただし、クレジットカード付帯の保険金額は、一般的な保険プランよりも低めに設定されている場合があるため、補償内容を事前にしっかり確認しておくことが大切です。

ANA SKY コインへの交換レートを有利に

貯めたANAマイルを、航空券やツアー代金に充当できる「ANA SKY コイン」に交換する際、その交換率はあなたの会員ステイタスや保有しているANAカードの種類によって変わってきます。例えば、ゴールドカードやプレミアムカードなど、上位ランクのANAカードを保有していると、より有利な交換率でSKY コインに交換できるため、マイルの価値を最大限に引き出すことができます。

初心者陸マイラー向けANAカードの選び方

ANAマイルを貯めるための第一歩として、ANAカードは非常に有効な手段です。ここでは、ANAカードの種類と特徴を徹底比較し、初心者陸マイラーでも自分に最適な一枚を見つけられるよう分かりやすく解説します。

ANAカードの種類

ANAカードは大きく分けて、ANA一般カード 、ANAゴールドカード、ANAプレミアムカード、交通系IC一体型カード、ANAワイドカード、学生・若年層向けカードの6つのタイプがあります。

さらに、それぞれについて、発行会社や国際ブランドが複数あり、全部で67種類のANAカードがあります。

この記事では、初心者陸マイラー向けに焦点を当てるため、ANAプレミアムカードと学生・若年層向けカードは割愛します。プレミアムカードは、マイルを貯めることに慣れてから、必要に応じて切り替えを検討するのがおすすめです。初心者がいきなり選ぶ必要はありません。まずは基本的な陸マイラー活動に適したカードを選び、必要に応じてランクアップを検討しましょう。

また、東京メトロ、東急、JR東日本(Suica)、西日本鉄道(nimoca)など交通系ICカードとの一体型カードがあります。

クレジットカード選びの7つの確認ポイント

クレジットカードを選ぶ際には、以下の7つの項目を確認することが重要です。ANAカードを選ぶ際も、これらのポイントを比較検討することで、最適な一枚を見つけることができます。

- 発行会社

- 年会費

- 貯まるポイント

- 還元率

- 国際ブランド

- 提携先

- 付帯サービス

ANAカードの比較

ANA一般カード、ANAワイドカード、ANAワイドゴールドカードについて、確認しましょう。

発行会社

ANAカードの発行会社は、ブランドによって、三井住友カード株式会社、株式会社ジェーシービー、三井住友トラストクラブ株式会社、アメリカン・エキスプレスがあります。

| 項目 | ANA一般カード | ANAワイドカード | ANAワイドゴールドカード |

|---|---|---|---|

| 発行会社 | 三井住友カード株式会社、 株式会社ジェーシービー、 アメリカン・エキスプレス | 三井住友カード株式会社、 株式会社ジェーシービー | 三井住友カード株式会社、 株式会社ジェーシービー、 三井住友トラストクラブ株式会社、 アメリカン・エキスプレス |

年会費

年会費は、グレードによって異なります。

| 項目 | ANA一般カード | ANAワイドカード | ANAワイドゴールドカード |

|---|---|---|---|

| 年会費(税込) | 2,200円 (アメックスは7,700円) | 7,975円 | 15,400円 (ダイナースは29,700円、アメックスは34,100円) |

貯まるポイント

貯まるポイントは、クレジットカード会社各社のポイントサービスですが、ANAマイルが直接付与されるコースがあります。

還元率

一般カードとワイドカードは、基本のマイル還元率は0.5%ですが、マイル還元率を1.0%に上げるコースがあります。移行手数料がかかります。ANAワイドゴールドカードはマイル還元率が1.0%です。

| 項目 | ANA一般カード | ANAワイドカード | ANAワイドゴールドカード |

|---|---|---|---|

| マイル還元率 | ・JCB <2マイルコース> 1.0%:200円=1ポイント=2マイル <1マイルコース> 0.5%:200円=1ポイント=1マイル ・VISAとMastercard <2倍コース> 1.0%:200円=1ポイント=2マイル <通常コース> 0.5%:200円=1ポイント=1マイル ・アメックス 1.0%:100円=1ポイント=1マイル | ・JCB <2マイルコース> 1.0%:200円=1ポイント=2マイル <1マイルコース> 0.5%:200円=1ポイント=1マイル ・VISAとMastercard <2倍コース> 1.0%:200円=1ポイント=2マイル <通常コース> 0.5%:200円=1ポイント=1マイル | ・JCB 1.0%:200円=1ポイント=2マイル ・VISAとMastercard 1.0%:200円=1ポイント=2マイル ・ダイナース 1.0%:100円=1ポイント=1マイル ・アメックス 1.0%:100円=1ポイント=1マイル |

| 移行手数料 | 5,500円(JCB)<2マイルコースの場合> 6,600円(VISA、Mastercard)<2倍コースの場合> 6,600円(アメックス) | 5,500円(JCB)<2マイルコースの場合> 6,600円(VISA、Mastercard)<2倍コースの場合> | 無料 |

国際ブランド

国際ブランドは、三井住友カード株式会社はVISAとMastercard、株式会社ジェーシービーはJCB、アメリカン・エキスプレスはアメックス、三井住友トラストクラブ株式会社はダイナースブランドでクレジットカードを発行しています。

| 項目 | ANA一般カード | ANAワイドカード | ANAワイドゴールドカード |

|---|---|---|---|

| 国際ブランド | VISA、Mastercard、JCB、AMEX | VISA、Mastercard、JCB、AMEX | VISA、Mastercard、JCB、Diners、AMEX |

提携先

東京地下鉄株式会社(東京メトロ)と提携したANA To Me CARD PASMO JCB(ソラチカルート)、東急株式会社・株式会社東急百貨店・株式会社パスモと連携したANA TOKYU POINT ClubQ PASMO マスターカード、東日本旅客鉄道株式会社(JR東日本)と連携したANA VISA Suicaカード、株式会社ニモカと連携したANA VISA nimocaカードがあります。

付帯サービス

旅行保険は「自動付帯」であり、ANAカードで航空券を購入していなくても適用されます。

| 項目 | ANA一般カード | ANAワイドカード | ANAワイドゴールドカード |

|---|---|---|---|

| 旅行傷害保険 | 海外旅行:1,000万円 国内航空:1,000万円 国内旅行:なし ※1 | 海外旅行:5,000万円 国内航空:5,000万円 国内旅行:なし | 海外旅行:5,000万円~1億円 国内航空:5,000万円 ※2 国内旅行:5,000万円 |

※1 アメックスの旅行保険は、海外旅行傷害保険が最高3,000万円、国内旅行傷害保険が最高2,000万円です。

※2 ダイナースは国内旅行傷害保険で補償として1億円、アメックスは国内旅行傷害保険で補償として5,000万円です。

保険の適用範囲などは確認しておきましょう。

国際ブランドと提携先は、ANAマイルへの交換ルートとの関係で決まる

ANAマイルを貯める方法は、大きく分けて以下の3つに分類されます。

- 飛行機に乗って貯める

- クレジットカードの利用で貯める

- ポイントサイトを活用して貯める

貯めたポイントをANAマイルに交換するルートを確認し、自分に合ったルートを選択することが重要です。

| 交換レートランキング | ポイント | 通常の交換レート | 条件を満たした場合の交換レート | 通称ルート名 |

|---|---|---|---|---|

| No.1 | メトロポイント(東京メトロ) | 60% | 90% | ソラチカルート |

| No.2 | TOKYU POINT(東急) | 50% | 75% | TOKYUルート |

| No.3 | 永久不滅ポイント(セゾンカード) | 60% | 70% | JQみずほルート |

| No.4 | Vポイント(カルチュア・コンビニエンス・クラブ) | 50% | 60% | 三井住友Vポイントルート |

いまから陸マイラーを始めるなら、新定番の三井住友ANAカードによるVポイントルートを利用するのがおすすめですので、三井住友カードが発行するANAカードを選びましょう。国際ブランドはVISAかMastercardです。

ソラチカルートが有効な場合はANA To Me CARD PASMOカード(JCB)となります。国際ブランドはJCBです。

TOKYUルートの場合は、ANA TOKYU POINT ClubQ PASMO マスターカードが必須ですので、国際ブランドはMastercardです。

マイル還元率を重視する場合は、 ANAゴールドカードまたはANAアメリカン・エキスプレス・カードがおすすめです。特に、ANA航空券を購入する機会が多い場合は、ANAアメリカン・エキスプレス・カードがおすすめです。国際ブランドはAMEXです。

それぞれ、後ほど詳しく説明します。

ANAカードの損益分岐点を確認する

ANAカードにおける損益分岐点

クレジットカードの損益分岐点とは、年会費という固定費を獲得マイルの価値で回収できる年間決済額、ということです。

一定金額以上の支払いがある場合は、年会費が高くても高いポイント還元率を有するクレジットカードの方が、お得になる場合があります。

検証してみましょう。前提条件として、1マイル=2円で評価します。

ANA一般カードの損益分岐点

- 年会費: 2,200円

- マイル還元率: 0.5%(200円=1マイル)

- 毎年もらえる継続マイル: 1,000マイル(2,000円相当)

年会費2,200円のうち、無条件でもらえる継続マイルで1,000マイル(2,000円相当)が回収できます。残りの「200円分(=100マイル)」を日々の決済で貯めれば元が取れます。 100マイルを還元率0.5%で貯めるために必要な決済額は、年間20,000円です。

ANA一般カードに2マイルコース/2倍コースを加えた場合の損益分岐点

ANA一般カードとワイドカードには、別途「移行手数料」を支払うことでマイル還元率を2倍の1.0%(100円=1マイル)に引き上げられるコースが存在します。JCBでは2マイルコース、VISAとMastercardでは2倍コースと呼んでいます。還元率が1.0%に上がるので、日常の買い物で貯まるマイルのスピードは2倍になります。

この「移行手数料」が、JCBでは5,500円、VISAとMastercardでは6,600円と違いがあります。

- 年会費: 2,200円

- 移行手数料:5,500円(JCB)、6,600円(VISA、Mastercard)

- マイル還元率: 1.0%(200円=2マイル)

- 毎年もらえる継続マイル: 1,000マイル(2,000円相当)

JCBでは、合計コスト7,700円のうち、継続マイル1,000マイル(2,000円相当)を引いた、残り「5,700円分(=2,850マイル)」を決済で貯めます。 還元率1.0%で2,850マイルを貯めるための決済額は、年間285,000円です。

VISAとMastercardでは、合計コスト8,800円のうち、継続マイル1,000マイル(2,000円相当)を引いた、残り「6,800円分(=3,400マイル)」を決済で貯めます。 還元率1.0%で3,400マイルを貯めるための決済額は、年間340,000円です。

ANAワイドカードの損益分岐点

- 年会費: 7,975円

- マイル還元率: 0.5%(200円=1マイル)

- 毎年もらえる継続マイル: 2,000マイル(4,000円相当)

年会費7,975円から継続マイル2,000マイル(4,000円相当)を引いた、残り「3,975円分(=1,987.5マイル)」を決済で貯める必要があります。 約1,988マイルを還元率0.5%で貯めるために必要な決済額は、年間397,500円です。

ANAワイドカードに2マイルコース/2倍コースを加えた場合の損益分岐点

ANAワイドカードに、別途「移行手数料」を支払うことでマイル還元率を2倍の1.0%(100円=1マイル)に引き上げられる2マイルコース/2倍コースを加えた場合です。

この「移行手数料」が、JCBでは5,500円、VISAとMastercardでは6,600円と違いがあります。

- 年会費: 7,975円

- 移行手数料:5,500円(JCB)、6,600円(VISA、Mastercard)

- マイル還元率: 1.0%(200円=2マイル)

- 毎年もらえる継続マイル: 2,000マイル(4,000円相当)

JCBでは、合計コスト13,475円から継続マイル2,000マイル(4,000円相当)を引いた、残り「9,475円分(=4,737.5マイル)」を決済で貯めます。 還元率1.0%で4,738マイルを貯めるための決済額は、年間473,800円です。

VISAとMastercardでは、合計コスト14,575円から継続マイル2,000マイル(4,000円相当)を引いた、残り「10,575円分(=5,287.5マイル)」を決済で貯めます。 還元率1.0%で5,288マイルを貯めるための決済額は、年間528,800円です。

ANAアメリカン・エキスプレス・カードの損益分岐点(ポイント移行コース加入時)

ANAアメックスは、ポイントをマイルに交換するために年間6,600円の「ポイント移行コース」への登録が必須となる前提で計算します。

- 年会費: 7,700円

- 移行手数料:6,600円

- マイル還元率: 1.0%(100円=1マイル)

- 毎年もらえる継続マイル: 1,000マイル(2,000円相当)

年会費7,700円とポイント移行コース参加費6,600円の合計コスト「14,300円」のうち、無条件でもらえる継続マイル1,000マイル(2,000円相当)が回収できます。残りの「12,300円分(=6,150マイル)」を還元率1.0%で貯めるための決済額は、年間615,000円です。

損益分岐点だけを見ると、年会費と移行手数料の合計額が近い、ワイドゴールドカードに2倍コースを加えた場合の方が若干低いですが、ANAアメックスには「ポイント移行コースに加入している間は、ポイントの有効期限が無期限になる」という最強のメリットがあります。

「数年かけてじっくり大量のマイルを貯めて、家族全員でハワイにビジネスクラスで行きたい」といった明確な目標がある方にとっては、有効期限を気にせず貯められるANAアメックスは非常に価値のある選択肢となります。

ANAワイドゴールドカードの損益分岐点

- 年会費: 15,400円

- マイル還元率: 1.0%(100円=1マイル ※2倍コース標準付帯)

- 毎年もらえる継続マイル: 2,000マイル(4,000円相当)

年会費15,400円から継続マイル2,000マイル(4,000円相当)を引いた、残り「11,400円分(=5,700マイル)」を決済で貯める必要があります。 5,700マイルを還元率1.0%で貯めるために必要な決済額は、年間570,000円(月額約47,500円)です。

移行手数料を「2年に1回」にする節約術

一般カードのポイント有効期限は「獲得月から2年間」です。これを利用し、ポイントを期限ギリギリまで貯めておいて、2年に1回だけ2倍コースに申し込んで一気にマイルへ移行し、すぐに通常コースに戻すというテクニックがあります。これにより、実質的な移行手数料を年間3,300円に半減させることが可能です。

【年間決済額別】どのANAカードが一番お得?

損益分岐点を超えた後、決済額が増えれば増えるほど「還元率の高いカード」が有利になっていきます。自分が決済できる金額と、得られるマイル価値のバランスを確認しましょう。

年間決済額が「100万円」の場合

- ANA一般カード: 獲得6,000(還元5,000+継続1,000)マイル(=価値12,000円)- 会費2,200円 = 実質プラス 9,800円

- ANAワイドカード: 獲得7,000(還元5,000+継続2,000)マイル(=価値14,000円)- 会費7,975円 = 実質プラス 6,025円

- ANAワイドゴールド: 獲得12,000(還元10,000+継続2,000)マイル(価値24,000円)- 会費15,400円 = 実質プラス 8,600円

純粋な金額的プラス(利益率)で見れば「ANA一般カード」が最も優秀です。ワイドゴールドカードなら一般カードの2倍(12,000マイル)が貯まるため、「多少会費を払ってでも早くマイルを貯めて旅行に行きたい」という方にはワイドゴールドも選択肢に入ります。

年間決済額が「200万円」の場合

- ANA一般カード: 獲得11,000(還元10,000+継続1,000)マイル(=価値22,000円)- 会費2,200円 = 実質プラス 19,800円

- ANAワイドカード: 獲得12,000(還元10,000+継続2,000)マイル(=価値24,000円)- 会費7,975円 = 実質プラス 16,025円

- ANAワイドゴールド: 獲得22,000(還元20,000+継続2,000)マイル(=価値44,000円)- 会費15,400円 = 実質プラス 28,600円

年間200万円の決済となると、ワイドゴールドカードの還元率1.0%の恩恵が非常に大きくなります。一般カードと比べて年会費は13,200円高くなりますが、獲得できるマイルの価値でそれを補って余りあるため、一般カードよりも実質8,800円分お得になります。

年間決済額が「300万円」の場合

- ANA一般カード: 獲得16,000(還元15,000+継続1,000)マイル(=価値32,000円)- 会費2,200円 = 実質プラス 29,800円

- ANAワイドカード: 獲得17,000(還元15,000+継続2,000)マイル(=価値34,000円)- 会費7,975円 = 実質プラス 26,025円

- ANAワイドゴールド: 獲得32,000(還元30,000+継続2,000)マイル(=価値64,000円)- 会費15,400円 = 実質プラス 48,600円

年間300万円を決済するレベルになると、ワイドゴールドカードが有するマイル還元率1.0%の威力がさらに発揮されます。一般カードと比較して年会費は13,200円高いですが、それを差し引いても約18,800円分もゴールドカードの方がお得になります。

「年会費が高いから」と敬遠しがちなゴールドカードも、年間決済額が多い人にとっては「一般カードを使い続けること自体が機会損失」になってしまうことがお分かりいただけたかと思います。

まずはご自身の毎月の生活費や固定費(光熱費、通信費など)を見直し、年間いくらクレジットカードで決済できるかを計算してみてください。それが、効率的なマイル獲得の第一歩です。

ここまでの検証を踏まえて、「年間いくら決済するなら、どのカードに切り替えるべきか」という境界線を明確に整理しておきましょう。

「一般カード」で2倍コースに切り替えるライン

結論:年間決済額「66万円」が境界線です。

移行手数料6,600円を支払って還元率を0.5%上乗せ(価値にして1.0%アップ)する場合、6,600円 ÷ 1.0% = 660,000円。つまり、年間66万円以上決済するなら、一般カードであっても移行手数料を払って2倍コースにした方が最終的な利益(マイル価値)は大きくなります。

年間決済額が66万円の場合の収支は以下のようになります。

- 通常コース: 獲得4,300(還元3,300+継続1,000)マイル(=価値 8,600円)- コスト 2,200円 = 実質プラス 6,400円

- 2倍コース: 獲得7,600(還元6,600+継続1,000)マイル(=価値 15,200円)- コスト 8,800円 = 実質プラス 6,400円

「ワイドカード」を2倍コースにするなら「ゴールド」一択!

先ほどのトータルコストを見比べてみてください。

- ワイドカード(2倍コース):14,575円

- ワイドゴールドカード:15,400円

その差額は、わずか「825円」です。 たった825円の差で、ゴールドカード特有の手厚い旅行傷害保険、空港ラウンジの無料利用、そして継続マイルの価値などを考慮すれば、ワイドカードに移行手数料を払うくらいなら、最初からANAワイドゴールドカードを発行するのが圧倒的に賢い選択となります。

「一般カード」から「ワイドゴールドカード」への切り替えライン

結論:年間決済額「112万円」が境界線です。

年間112万円を決済した場合のシミュレーションは以下の通りです。

- 一般カードの実質プラス: 11,200円分 - 2,200円 = 9,000円

- ゴールドカードの実質プラス: 22,400円分 - 15,400円 = 9,000円

決済額が112万円に達した時点で、両者の実質的なお得度(コストとベネフィットの差額)が完全に並びます。つまり、年間112万円以上クレジットカードで支払いをする方は、迷わずANAワイドゴールドカードを選ぶのが正解です。

「ワイドカード」の立ち位置に関する注意点

お気づきの方もいらっしゃるかもしれませんが、実は「ショッピング決済と毎年の継続マイル」だけで比較した場合、どれだけ決済額が増えてもワイドカードが一般カードのお得度を上回ることはありません (マイル還元率が同じ0.5%であるのに対し、年会費の差額が5,775円あるためです)。

ワイドカードの真の価値は「飛行機に乗ったときの搭乗ボーナスマイル」にあります。

- 一般カードの搭乗ボーナス:区間基本マイレージの +10%

- ワイドカードの搭乗ボーナス:区間基本マイレージの +25%

したがって、ワイドカードは「ショッピング決済がメインの陸マイラー」よりも、「出張などで頻繁にANA便に搭乗する方」に向けたカードと言えます。ショッピング決済でマイルを貯めるのがメインであれば、一般カードかゴールドカードの2択で検討するのがおすすめです。

損益分岐点のまとめと、年間決済額別おすすめのANAカード

これまで計算してきた損益分岐点分析を、以下の表のとおりまとめました。

前提としては、1マイル=2円で評価しています。

| カード | 選択コース | 年会費 (移行手数料を含む) | マイル還元率 | 継続マイル | 損益分岐点 |

|---|---|---|---|---|---|

| ANA一般カード | 通常コース | 2,200円 | 0.5% | 1,000マイル | 20,000円 |

| ANA一般カード(JCB) | 2倍コース | 7,700円 | 1.0% | 1,000マイル | 285,000円 |

| ANA一般カード(VISA、Mastercard) | 2倍コース | 8,800円 | 1.0% | 1,000マイル | 340,000円 |

| ANAワイドカード | 通常コース | 7,975円 | 0.5% | 2,000マイル | 397,500円 |

| ANAワイドカード | 2倍コース | 13,475円 | 1.0% | 2,000マイル | 473,800円 |

| ANAワイドカード | 2倍コース | 14,575円 | 1.0% | 2,000マイル | 528,750円 |

| ANAアメックス | ポイント移行コース | 14,300円 | 1.0% | 1,000マイル | 615,000円 |

| ANAワイドゴールド | 2倍コース標準付帯 | 15,400円 | 1.0% | 2,000マイル | 570,000円 |

年間決済額60万円以上の人におすすめのANAカードの選び方

年間決済額が60万円程度以上であれば、どのカードを選んでも元が取れます。

また、ANA一般カード(2倍コース)、ANAワイドカード(2倍コース)、ANAアメックス、ANAワイドゴールドのいずれもマイル還元率は1.0%で同じです。

本記事では、陸マイラーの始め方シリーズとして、これから陸マイラーを始めようとしている人や始めたばかりの人に向けて、原稿を執筆しています。

従って、フライトが多い人向けのANAカードを除くと、おすすめのANAカードはANA一般カード(2マイルコース/2倍コース)とANAアメリカン・エキスプレス(マイル移行コース)に絞られます。

次章以降、この2枚を中心に、具体的に検討していきます。

| 比較項目 | ANA一般カード (2マイルコース/2倍コース) | ANAワイドカード (2マイルコース/2倍コース) | ANAアメリカン・エキスプレス (マイル移行コース) | ANAワイドゴールドカード |

|---|---|---|---|---|

| 基本年会費 | 2,200円 | 7,975円 | 7,700円 | 15,400円 |

| 移行手数料 | 5,500円(JCB) 6,600円(VISA、Mastercard) | 5,500円(JCB) 6,600円(VISA、Mastercard) | 6,600円 | 無料(自動付帯) |

| トータル維持費 | 7,700円(JCB) 8,800円(VISA、Mastercard) | 13,475円(JCB) 14,575円(VISA、Mastercard) | 14,300円 | 15,400円 |

| マイル還元率 | 1.0% | 1.0% | 1.0% | 1.0% |

| 毎年の継続マイル | 1,000マイル | 2,000マイル | 1,000マイル | 2,000マイル |

| フライトボーナス | 区間基本の +10% | 区間基本の +25% | 区間基本の +10% | 区間基本の +25% |

| マイル有効期限 | 獲得から3年間 | 獲得から3年間 | 実質無期限 (※マイル移行コース加入中) | 獲得から3年間 |

| 損益分岐点 | 340,000円 | 528,750円 | 615,000円 | 570,000円 |

| こんな人におすすめ | コスパ重視の純粋な陸マイラー | フライトが多いが維持費は抑えたい人 | 無期限で貯めたい人 | フライトが多く充実した特典が欲しい人 |

いまから陸マイラーを始めるなら、三井住友カードのANA一般カードがベスト

三井住友カードが発行するANAカード

マイル還元率が1.0%のANAカードで、コスパ重視で、シンプルに始めるなら、三井住友カード株式会社が発行するANA一般カードがベストです。

三井住友カードが発行するANAカードの種類と比較

三井住友カードが発行するANAカードは、ANA VISA一般カード、ANA VISAワイドカード、ANA VISAワイドゴールドカードの3種類がありますが、先に検討したとおり、ANA一般カード(2倍コース)がおすすめです。

ANA一般カード(VISA)の基本情報を確認しておきます。

- 発行会社:三井住友カード株式会社

- 年会費:2,200円+移行手数料6,600円

- 貯まるポイント:ANAマイレージ移行可能ポイント

- 還元率:1.0%(200円=1ポイント=2マイル)

- 国際ブランド:VISA

- 提携先:全日本空輸株式会社(ANA)、東日本旅客鉄道株式会社(JR東日本)、東急株式会社、株式会社東急百貨店、株式会社パスモ、株式会社ニモカ

- 付帯サービス:旅行障害保険(自動付帯):海外旅行1,000万円、国内航空1,000万円など

三井住友カードが発行するANA一般カードには、提携先による4つのカードがあります。

三井住友カードが発行するANAカードからANAマイルへの流れ

三井住友カードが発行するANAカードは、飛行機に乗って貯める、クレジットカードを利用して貯める、ポイントサイトを活用して貯める、マイルを使うときにあった方がいいの、いずれの場面でも有用なカードです。

このカード一枚で、ANAマイラーを始められます。

飛行機に乗って貯める場合

飛行機に乗って貯めるについては、この記事では、陸マイラー向けですので、自腹で飛行機に乗ることは少ないという前提ですが、このカードで航空券を購入した場合、通常のフライトマイルに加え、区間基本マイレージ×クラス・運賃倍率×10%のボーナスマイルが付与されます。

クレジットカードを利用して貯める場合

クレジットカードを利用して貯めるについては、ANA一般カード(2倍コース)とすることで、マイル還元率を1.0%にすることができます。メインのカードとして活用できるレベルのマイル還元率です。

ポイントサイトを活用して貯める場合

新たにANAのマイルを貯め始める陸マイラーの定番は、三井住友Vポイントルートです。VポイントはANAのマイルに交換レート50%で交換できますが、三井住友カードが発行するANAカードを保有していると交換レートが60%にアップします。

ポイントサイトを活用して貯めるについては、モッピーやハピタスなどのポイントサイトで貯めたマイルをVポイントに交換し、VポイントからANAマイルへは60%という高い交換レートで交換できます。

マイルを使うときにあった方がいい

マイルを使うときにあった方がいいについては、旅行傷害保険が自動付帯していますので、特典航空券で搭乗する場合にも基本的に保険が適用されます。詳細は、保険内容を確認してください。

充実した付帯サービスを求めるなら、ANAアメックス一枚で陸マイラーを始めよう

ANAアメリカン・エキスプレス・カード

マイル還元率が1.0%のANAカードで、充実した付帯サービスを求めるなら、ANAアメリカン・エキスプレス・カード(以下、ANAアメックス)がおすすめです。

ANAアメリカン・エキスプレス・カードの種類と比較

- 発行会社: アメリカン・エキスプレス・インターナショナル・インコーポレイテッド(プロパーカード)

- 貯まるポイント: メンバーシップ・リワード

- マイルへの交換: メンバーシップ・リワードをANAマイルに交換可能(ポイント移行コースへの登録が必要)

- 通常ポイント還元率: 1.0%(100円につき1ポイント)

- ANA航空券購入時還元率: 2.5%(一般カード)、3.0%(ゴールドカード)、4.5%(プレミアムカード)

- 年会費: 7,700円(税込)

- ポイント移行コース参加費: 年間6,600円(税込、自動更新)

- 旅行保険: 利用付帯(国内旅行傷害保険:最高2,000万円、海外旅行傷害保険:最高3,000万円)

ANAアメックスには、ステータスが異なる3種類があります。

どのステータスでもマイル還元率は1.0%で同じです。

ポイント移行コースで、有効期限が無期限になる!

ANAアメックスで貯めたメンバーシップ・リワードをANAマイルに移行するには、「ポイント移行コース」への登録(年間6,600円税込)が必要です。ただし、ポイント移行コースに登録すると、メンバーシップ・リワードの有効期限が無期限になるというメリットがあります。これは、じっくりマイルを貯めたい陸マイラーにとって大きな利点です。

プロパーカードとは?

ここで重要なのが、「プロパーカード」であるという点です。アメックスブランドのカードには、大きく分けてアメリカン・エキスプレス社自身が発行する「プロパーカード」と、他の会社(例:セゾン、MUFGなど)と提携して発行する「提携カード」があります。

ANAアメックスはプロパーカードのため、アメリカン・エキスプレス社が提供する手厚いサービスを直接受けることができます。提携カードでは一部サービスが異なったり、提供されない場合があるので注意が必要です。

旅行保険は利用付帯だが補償額は比較的充実

付帯サービスとして旅行保険が付いていますが、「利用付帯」です。そのため、ANAマイルで特典航空券を利用する際には、別途旅行保険に加入する必要があることを覚えておきましょう。ただし、補償額は比較的充実しています。

ANA航空券購入でもがお得

ANAアメックスの最大の魅力は、ANA航空券購入時の高還元率です。一般カードでも2.5%と高く、ゴールドカードなら3.0%、プレミアムカードなら4.5%と、他のANAカードよりも効率的にマイルを貯めることができます。

例えば、ANAの航空券を10万円購入した場合、

- ANAアメックス一般カード(AMEX発行):2,500マイル

- ANAゴールドカード(他社発行):2,000マイル

と、500マイルも差が出ます

。飛行機に乗る機会が多いほど、この差は大きくなります。

ANAアメックスからANAマイルへの流れ

ANAアメックスは、飛行機に乗って貯める、クレジットカードを利用して貯める、マイルを使うときにあった方がいいの、3つの場面で有用なカードです。

ポイントサイトなどで貯めたポイントをANAマイルに交換する際には、ANAアメックスは不要です。

【新規発行停止】JQみずほルートで揃えるクレジットカード3枚

JQみずほルートに必要なクレジットカード2枚

JQみずほルートに必要となるのは、JQ CARD セゾン(クレディセゾン)とみずほマイレージクラブカード/ANA(UCカード)です。

みずほマイレージクラブカード/ANA」は、2026年1月21日をもって新規入会の申し込みが終了したため、JQみずほルートを新規に開通することはできなくなりました。

JQ CARD セゾン(クレディセゾン)

- 役割:JQみずほルートにおける、JRキューポから永久不滅ポイントに交換するために必要。

- 年会費:年に1回以上の利用で翌年度無料

- 特徴:JRキューポから永久不滅ポイントに交換する際に必要。

みずほマイレージクラブカード/ANA(UCカード)

- 役割:JQみずほルートにおける、永久不滅ポイントをANAマイルに交換するために必要。

- 年会費:無料(みずほ銀行の口座開設が必要)

- 特徴:永久不滅ポイントをANAマイルに交換する際に必要。

自費で飛行機に乗らない初心者ANA陸マイラーが最低限揃えるクレジットカード3枚

JQみずほルートに必要な2枚に加えて、日常の支払いでマイルを貯めるカードとして1枚を準備しましょう。

飛行機に乗らず陸だけでマイルを貯めることを前提とした場合は、ANA To Me CARD PASMO(JCB)+10マイルコースがおすすめです。

- ANA To Me CARD PASMO(JCB)+マルチポイントコース10マイル: 日常の支払いでマイルを貯めるためのメインカード。

- JQ CARD セゾン(クレディセゾン): ポイントサイトで貯めたポイントをマイルに交換するためのJQみずほルートで必要。

- みずほマイレージクラブカード/ANA(UCカード): ポイントサイトで貯めたポイントをマイルに交換するためのJQみずほルートで必要。

これらのカードを組み合わせることで、JQみずほルートで効率的にマイルを貯めることが可能になります。貯めたマイルを特典航空券などに交換して旅行する際には、別途旅行保険に加入することをおすすめします。

ANA To Me CARD PASMO(JCB)+マルチポイントコース10マイル

ANA To Me CARD PASMO(JCB)+10マイルコースは、年会費が比較的安く、マイル還元率も1.0%と高いため、初心者陸マイラーにとって非常にバランスの取れたカードと言えます。PASMO機能付きで日常生活にも便利です。通勤や通学だけではなく、日々の支払いにも活用でき、効率よくポイントが貯まります。

- 発行会社: 株式会社ジェーシービー

- 貯まるポイント: 東京メトロのメトポとJCBのJ-Point

- マイルへの交換: メトロもJ-PointもANAマイルに交換可能

- 通常ポイント還元率: 0.5%

- マイル還元率: 1.0%

- 年会費: 2,200円(税込、初年度無料)

- マイル移行手数料(マルチポイントコース10マイル): 年間5,500円(税込、毎年4月1日~翌年3月31日の間に1度でもマイルに交換した場合に発生)

- 旅行保険: 利用付帯

重要なのは、マイル移行手数料は毎年4月1日~翌年3月31日の間に1度でもマイルに交換した場合にのみ発生するという点です。

例えば、

- 毎年マイルに交換する場合:毎年7,700円(年会費2,200円+マイル移行手数料5,500円)が必要

- 3年に1回マイルに交換する場合:マイル交換を行う年のみ7,700円が必要。他の2年間は年会費2,200円のみ。マイル交換を行わない年は、無料のマルチポイントコース5マイルにしておくことができます。

このように、マイルに交換する頻度を調整することで、費用を抑えることができます。

付帯サービスとして旅行保険は付いていますが「利用付帯」です。つまり、ANAマイルで特典航空券を利用する際には、別途旅行保険に加入する必要があります。旅行保険をカバーするクレジットカードを併用することもおすすめします。

マイルを使って旅行する際にあったほうがいい、お守りクレジットカード

ANAマイルを貯める陸マイラーは、貯めたマイルを特典航空券やANA SKY コインに交換し、旅行を楽しむことを目指しています。しかし、特典航空券やANAダイナミックパッケージには旅行保険が付帯していないため、万が一に備えるための保険が必要です。旅行のたびに保険を購入する方法もありますが、旅行保険が自動付帯されたクレジットカードを1枚持っておくのも便利です。

ここでは、旅行保険が自動付帯されているおすすめのクレジットカードをご紹介します。

旅行保険の「自動付帯」と「利用付帯」の違い

クレジットカードの旅行保険には「自動付帯」と「利用付帯」の2種類があります。それぞれの違いを理解しておきましょう。

- 自動付帯:クレジットカードを所持しているだけで保険が適用されます。手続きは不要で、手軽に補償を受けられるのがメリットです。ただし、補償額が一般的な保険よりも低い場合があるため、補償範囲と金額の確認が重要です。

- 利用付帯:該当のクレジットカードで航空券やツアー代金などを支払った場合にのみ保険が適用されます。細かい条件があるため、カード発行会社の規約を事前に確認しておきましょう。最近は、これまで自動付帯だったカードが利用付帯に変更になるケースも増えているため、注意が必要です。

自動付帯であっても補償額が十分でない場合や、補償範囲が限定的な場合があります。特に治療費用や賠償責任額が重要なので、旅行の目的地や内容に応じて追加保険を検討することをおすすめします。

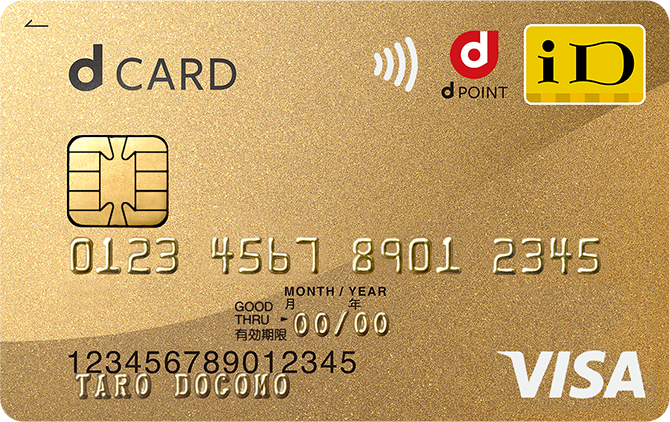

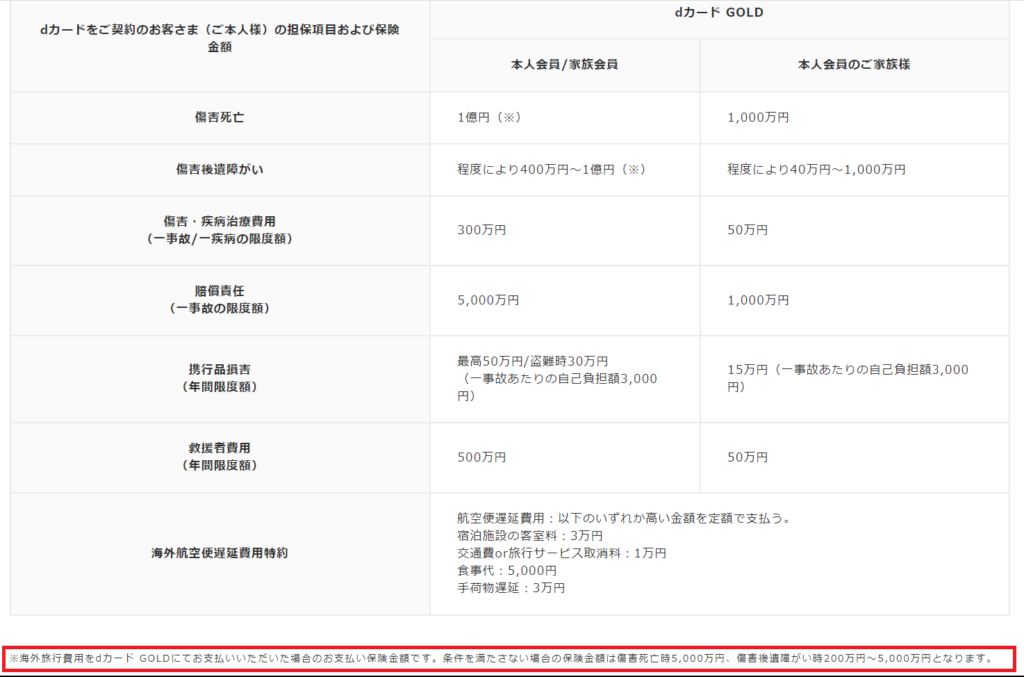

陸マイラーにおすすめ!自動付帯の旅行保険付きクレジットカード:dカードGOLD

旅行保険が自動付帯されているクレジットカードはいくつかありますが、その中でも、陸マイラーにおすすめの自動付帯保険付きカードは「dカードGOLD(三井住友カード)」です。

dカードGOLDの基本情報

- 発行会社: 三井住友カード

- 国際ブランド: VISA、Mastercard

- 年会費: 11,000円(税込)

- 貯まるポイント: dポイント

- ポイント還元率: 1.0%(100円の利用で1ポイント)

- 付帯サービス: 海外旅行保険(自動付帯)、国内旅行保険(利用付帯)

dカードGOLDの特徴

- 海外旅行保険が自動付帯: dカードGOLDの最大の魅力は、海外旅行保険が自動付帯であることです。旅行のたびに保険に加入する手間が省けます。補償額も悪くありません。

- 家族も補償対象: 配偶者や生計を同一にする子供、両親なども補償対象となる家族特約が付いているのも大きなメリットです。

- ドコモユーザーならさらにお得: ドコモの携帯料金1,000円(税抜)につき100ポイントが貯まる(10%!)ため、ドコモユーザーであれば実質的な年会費負担を大幅に軽減できます。例えば、毎月の携帯料金が10,000円(税抜)の場合、年間12,000ポイントが貯まり、実質無料を実現できます。

- 海外旅行保険の補償額: dカードGOLDで旅行費用を支払っていない場合、傷害死亡・後遺障害の補償額は5,000万円に減額されます。

- 幹事引受保険会社:東京海上日動火災保険株式会社です。

国内旅行保険は利用付帯

dカードGOLDの国内旅行保険は利用付帯です。適用条件をよく確認しておきましょう。

dポイントについて

dポイントはJALマイルやスターバックスカードに交換できますが、残念ながらANAマイルには直接交換できません。

JALのマイルへの交換レートは50%です。

ANAカードのお得な作り方:「マイ友プログラム」と「ポイントサイト」の二重取り手順

ステップ1:まずはマイ友プログラムへの登録から!

ANAカードを公式サイトやポイントサイトで申し込む前に、必ずやっておくべきことがあります。それが、ANA公式の紹介制度『マイ友プログラム』への登録です。このプログラムを利用することで、カード申し込み後にボーナスマイルが獲得でき、通常の申し込みよりも断然お得です。

マイ友プログラムの登録手順と注意点を分かりやすく解説します。

マイ友プログラムとは?

「マイ友プログラム」は、既にANAカードを持っている人からの紹介を受けてカードを作成することで、カードの種類に応じてボーナスマイルが付与される制度です。

- たとえば、ゴールドカードなら最大2,000マイルがプレゼントされます!

- 初めてANAカードを作るときにだけ適用されるので、逃さないようにしましょう。

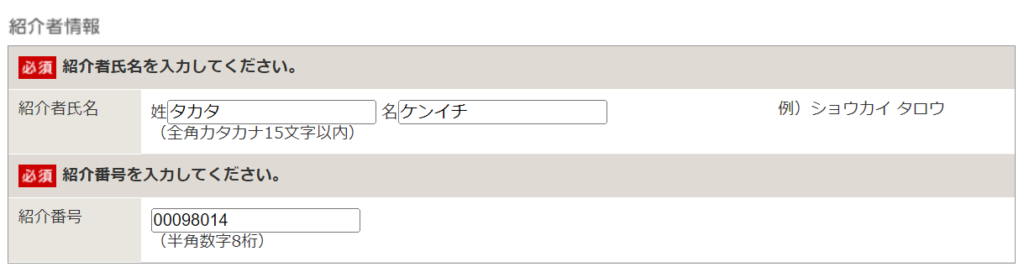

マイ友プログラムへの手順方法

マイ友プログラムへの登録は簡単です。以下の手順で進めていきましょう。

- ANA公式サイトの『マイ友プログラム』に登録するのページを開きます。

- ページを下の方にスクロールすると、「登録用ページ」というボタンがあるので、クリックします。

- 紹介者情報を入力する欄が表示されますので、紹介者の氏名と紹介番号を入力してください。身近にANAカードをお持ちの方がいらっしゃらないようでしたら、筆者から紹介させていただきますので、以下のとおり、紹介者氏名と紹介番号を入力してください。紹介させていただいた方の情報は、筆者には一切知らされませんのでご安心ください。

- 申込者情報として、ご自身の情報を入力します。

- 入力内容を確認し、「次へ」をクリックします。確認画面を経て、以下の登録完了画面が表示されれば登録完了です。

重要な注意点:登録後は一旦ストップ!

マイ友プログラムに登録後、続けてカード申し込みの案内が表示されますが、そのまま申し込むと公式サイトからの通常キャンペーン特典しか受け取れません。マイ友プログラムの登録が終わったら、申し込みを一旦中断しましょう!

マイ友プログラムへの登録が完了したら、次にカードの申し込みを行います。お得な申し込み方法を、後続の記事で詳しく解説します。

ステップ2:ANAカードの申し込みは、ポイントサイト経由がお得!

なぜポイントサイト経由がお得なのか?

ここまで紹介してきた、ANAマイルを貯める陸マイラーに必要なクレジットカードは、ポイントサイトを経由して申し込むことで、カード会社のキャンペーンに加えてポイントサイトのポイントも獲得できるため非常にお得です。つまり、ポイントの二重取りが可能になるのです。

おすすめのポイントサイト:モッピー

数あるポイントサイトの中でも、まず最初に登録しておきたいポイントサイトが「モッピー」です。ポイントサイト最大手で陸マイラーにも人気です。ANA、JALのどちらのマイルを貯めるにしても、まずはモッピーがベストです。

- 会員数最大規模: 利用者が多く、安心して利用できます。

- 実績多数: 長年の運営実績があり、信頼性が高いです。

- 1ポイント=1円相当で分かりやすい: ポイントの価値が分かりやすく、計算しやすいです。

- Vポイントに等価交換できる:モッピーのポイントからドットマネーを経由することでVポイントに等価交換できます。

現在、以下のバナーからモッピーに新規入会すると、条件達成で2,000ポイント(2,000円相当)がもらえる入会キャンペーンを実施中です!

入会に必要なのはメールアドレスだけ。名前や住所などの個人情報は不要で、気軽にスタートできます。もちろん入会金や利用料はかかりません。

実は筆者も、陸マイラー活動を始めたときに、他の陸マイラーさんの紹介経由でモッピーに入会し、きちんと2,000ポイントを受け取りました。そのポイントを原資に、着実にマイルを貯められています。こうした特典は新規入会時にしか受け取れない、貴重なチャンスです。迷っている方は、ぜひこの機会を逃さずポイントを獲得してください!

なお、当サイトのバナー経由で入会していただいても、入会者の情報がこちらに届くことは一切ありませんので、ご安心ください。

マイルをお得に貯め始める第一歩として、まずは無料でモッピーに入会してみてくださいね!

申し込み手順

モッピーに登録したら、ANAカードを申し込みましょう。具体的な手順は以下です。

場合によっては、該当の広告が掲載されていない場合があります。掲載されていない場合は、公式サイトで申し込みましょう。

- モッピーでを検索: モッピーのサイト内で「Olive」や「ANAカード」と検索します。

- 広告ページへ移動: 検索結果から該当する広告ページへ移動します。

- 広告詳細を確認: 広告ページに記載されているポイント獲得条件や注意事項をよく確認しましょう。

- 「POINT GET!」ボタンをクリック: 広告ページにある「POINT GET!」または同様のボタンをクリックします。

- カード会社の公式サイトへ移動: ボタンをクリックすると、三井住友銀行や三井住友カードの公式サイトへ移動します。

- カード会社の公式サイトでカードを申し込む: 公式サイトで通常通りカードの申し込み手続きを行います。

もう一つのおすすめポイントサイト:ハピタス

ポイントサイトによって、広告が掲載されていな場合やポイント獲得条件が異なる場合があります。必ず広告ページの詳細を確認しましょう。

モッピー以外の他のポイントサイトも比較検討することで、より多くのポイントを獲得できる場合があります。もう一つのおすすめポイントサイトはハピタスです。

以下のバナーからハピタスに登録し、条件を達成するといまなら最大で2,500ポイント(2,500円相当)がもらえるキャンペーンを実施中! 入会に必要なのはメールアドレスだけですので、未入会の方はまず入会しておきましょう。もちろん登録料や利用料はかかりません。もらえるポイントはぜひゲットしておくのがいいと思いますよ。なお、登録者の情報は筆者には一切通知されませんので、ご安心ください。この機会をぜひお見逃しなく!

まとめ:ポイントサイト経由でをお得に申し込もう!

申し込む際は、ポイントサイトを経由することで、通常よりも多くのポイントを獲得できます。特にモッピーは、会員数や実績、使いやすさ、JQみずほルート対応など多くのメリットがあります。ぜひポイントサイトを活用して、お得にANAカードを手に入れ、マイルを効率的に貯めましょう!

ANAアメックスは紹介制度があります。気になる方は、メールでお問い合わせください。

【上級者向け】ANAカードより高還元率!ユナイテッド航空MileagePlusカードの魅力と注意点

ユナイテッド航空のMileagePlusカードを活用することで、効率よくマイルを貯めることができます。特に、スターアライアンス加盟航空会社の特典航空券を利用したい陸マイラーにとっては、MileagePlusカードは有力な選択肢となります。ここでは、ユナイテッド航空のマイレージプラスプログラムと、おすすめのMileagePlusカードについて、そのメリットとデメリットを含め、詳しく解説します。

ユナイテッド航空マイレージプラスとは?

ユナイテッド航空は、ANAと同じスターアライアンスに加盟している航空会社です。そのため、ユナイテッド航空のマイル(マイレージプラス)も、ANAを含むスターアライアンス加盟航空会社の特典航空券に交換できます。

ユナイテッド航空はアメリカのシカゴに本拠地を置いており、日本にも数多く就航しています。

ユナイテッド航空マイレージプラスのメリット

マイレージプラスには、ANAマイルにはない魅力的なメリットがいくつかあります。

マイルの有効期限が無期限

ANAマイルは原則36ヶ月の有効期限がありますが、ユナイテッド航空のマイレージプラスのマイルには有効期限がありません。期限を気にせず、じっくりマイルを貯めることができます。

特典航空券を誰にでも発券可能

家族や親戚だけでなく、友人や恋人など、誰にでも特典航空券をプレゼントできます。

ANA国内線特典航空券に必要なマイル数が少ない場合がある

ユナイテッド航空のマイルを使ってANA国内線の特典航空券を予約する場合、ANAの特典航空券よりも少ないマイル数で済む場合があります。距離によりますが、6,000マイル~9,500マイルに設定されています。

特典航空券のキャンセル・変更が手数料無料

計画をたてたら気軽に予約できます。これが一番大きなメリットでしょう。

国際線特典航空券に燃油サーチャージがかからない

ANA特典航空券では燃油サーチャージが別途かかりますが、ユナイテッド航空のマイルで発券する場合は不要です。

ユナイテッド航空マイレージプラスのデメリット

特典航空券の必要マイル数が変更される可能性がある

事前告知なしに必要マイル数が変更されるリスクがあります。狙っている日程がある場合は、こまめに確認することをおすすめします。

搭乗日直前の特典航空券予約は追加マイルが必要

乗日まで20日を切っている場合に特典航空券を予約すると、片道2,000〜3,500マイルが追加で必要になります。早めの計画が重要です。

MileagePlusカードの還元率と選び方

ユナイテッド航空と提携したクレジットカードがMileagePlusカードです。特に注目すべきは、最大1.5%という高還元率を実現できるカードがあることです。

MileagePlusカードは、複数の発行会社から様々な種類が発行されています。主なカードと特徴をまとめます。

MileagePlusセゾンカード

MileagePlusセゾンカードには、MileagePlusセゾンプラチナカード、MileagePlusセゾンゴールドカード、MileagePlusセゾンカードの3種類があります。

MileagePlusセゾンプラチナカードは、国際ブランドがアメリカン・エキスプレスとVISAがあり、年会費が55,000円です。MileagePlusセゾンゴールドカードは、国際ブランドがアメリカン・エキスプレス、VISA、Mastercardがあり、年会費が33,000円です。MileagePlusセゾンカードは、国際ブランドがアメリカン・エキスプレス、VISA、Mastercardがあり、年会費が3,300円です。

MileagePlusセゾンプラチナカードは、1,000円ごとに15マイルが貯まります(還元率1.5%)。ただし、2025年3月4日請求分から、年間900,000マイルを超えると1,000円につき5マイル(還元率0.5%)となります。また、継続利用でサンクスマイルとして毎年5,000マイルが付与されます。

MileagePlusセゾンゴールドカードは、1,000円ごとに15マイルが貯まります(還元率1.5%)。ただし、75,000マイル(ショッピングご利用額500万円)を超えると1,000円につき5マイルのマイル(還元率0.5%)となります。国際ブランドをアメリカン・エキスプレスにした場合は、継続利用でサンクスマイルとして毎年1,500マイルが付与されます。

MileagePlusセゾンカードは、国際ブランドがアメリカン・エキスプレス、VISA、Mastercardがあり、年会費が3,300円です。1,000円の利用につき5マイル貯まります(還元率0.5%)。ただし、オプションであるマイルアップメンバーズに加入すると、ショッピング利用1,000円につき10マイルが加算され、1,000円利用につき合計15マイル(還元率1.5%)となります。追加年会費11,000円がかかります。マイルアップメンバーズに加入していても、年間上限45,000マイルを超えると1,000円につき5マイル(還元率0.5%)に戻ります。国際ブランドをアメリカン・エキスプレスにした場合は、継続利用でサンクスマイルとして毎年500マイルが付与されます。

マイル加算の対象について注意が必要です。

税金および公共料金は、MileagePlusセゾンプラチナカードとMileagePlusセゾンゴールドカードは1,000円につき5マイル(還元率0.5%)となり、マイルアップメンバーズはマイル付与の対象外です。また、電子マネーやプリペイドカードへのチャージはマイル加算対象外です。

MileagePlus JCBカード

MileagePlus JCBカードには、ゴールドカード、一般カード、クラシックカードがあります。国際ブランドはJCBです。

年会費は、ゴールドカードが21,450円、一般カードが5,500円、クラシックカードが1,375円です。

還元率は、ゴールドカードが100円で1.5マイル(1.5%)、一般カード 100円が1マイル(1%)、クラシックカードが200円で1マイル(0.5%)です。

継続利用でボーナスマイルとして、ゴールドカードは年間300万円以上の利用で1,500マイルが、一般カードが年間200万円以上の利用で1,200マイルが、クラシックカードが年間100万円以上の利用で1,000マイルが、付与されます。

MileagePlus MUFGカード

MileagePlus MUFGカードには、MileagePlus MUFGカードゴールドステージ(VISA)、MileagePlus MUFGカード・ゴールドプレステージ・アメリカン・エキスプレス・カード、MileagePlus MUFGカードがあります。

MileagePlus MUFGカードゴールドステージ(Visa)は、国際ブランドがVISAで、年会費が16,500円です。

MileagePlus MUFGカード・ゴールドプレステージ・アメリカン・エキスプレス・カードは、国際ブランドがアメリカン・エキスプレスで、年会費が16,500円です。

MileagePlus MUFGカードは、国際ブランドがVISA、Mastercardがあり、年会費が5,500円です。

還元率は、MileagePlus MUFGカードゴールドステージ(VISA)とMileagePlus MUFGカード・ゴールドプレステージ・アメリカン・エキスプレス・カードは国内利用は100円で1マイル(1%)海外利用は100円で1.5マイル(1.5%)で、MileagePlus MUFGカードは100円の利用で1マイル(1%)です。

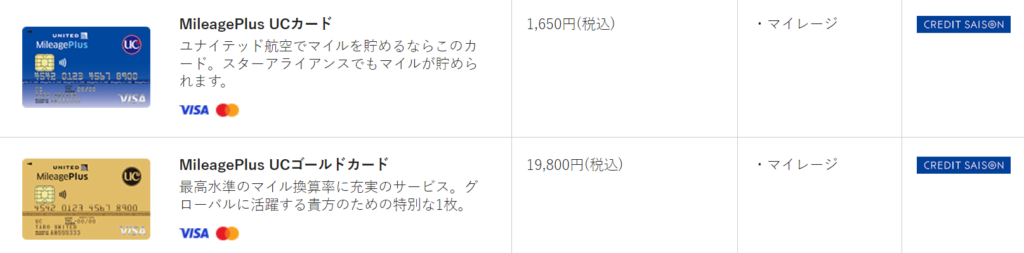

MileagePlus UCカード

MileagePlus UCカードには、MileagePlus UCゴールドカードとMileagePlus UCカードがあります。

MileagePlus UCゴールドカードは、国際ブランドがVISA、Mastercardがあり、年会費が19,800円です。

MileagePlus UCカードは、国際ブランドがVISA、Mastercardがあり、年会費が1,650円です。

還元率は、MileagePlus UCゴールドカードが100円で1マイル(1%)で、MileagePlus UCカードが200円で1マイル(0.5%)です。

MileagePlus ダイナースクラブカード

MileagePlus ダイナースクラブカードには、MileagePlus ダイナースクラブファーストとMileagePlus ダイナースクラブカードがあります。国際ブランドはダイナースです。

年会費は、MileagePlus ダイナースクラブファーストは47,300円で、MileagePlus ダイナースクラブカードは30,800円です。

還元率は、MileagePlusダイナースクラブファーストが100円で1マイル(1%)で、MileagePlus ダイナースクラブカードが100円で1マイル(1%)です。

MileagePlusカードの注意点と選び方

高還元率の実現方法と制限

還元率1.5%を実現する最も安いカードはMileagePlusセゾンカードで、年会費3,300円にマイルアップメンバーズオプション年会費11,000円を加え、合計年会費14,400円です。ただし、年間上限45,000マイルを超えると1,000円につき5マイル(還元率0.5%)に戻ることに留意する必要があります。

また、税金・公共料金はマイル加算対象外、または還元率が下がる場合があること、電子マネーチャージも対象外となる場合があることを覚えておきましょう。

陸マイラーの初心者が、ユナイテッド航空のMileagePlusカードでマイルを貯めるのであれば、MileagePlusセゾンカードにマイルアップメンバーズオプションを追加するのが最善です。

旅行保険は利用付帯

付帯サービスは、どのカードも旅行保険は利用付帯ですので、ユナイテッド航空のマイルを貯めて特典航空券で旅行する際には、別途旅行保険に加入することをおすすめします。

ポイントサイトとの連携

ユナイテッド航空のマイルに交換できるポイントサイトは限られています。モッピーはユナイテッド航空のマイルに交換できますが、交換レートは3ポイント=1マイルとあまり良くありません。

ANAマイルと合わせてユナイテッド航空マイルも検討しよう

ANAマイルを貯めるだけでなく、ユナイテッド航空マイレージプラスも活用することで、マイルの使い道が広がり、よりお得な旅行が実現できる可能性があります。特に、マイルの有効期限を気にせずに貯めたい方、燃油サーチャージを節約したい方は、ユナイテッド航空のマイルを検討する価値があるでしょう。

MileagePlusカードは、留意すべき事項はあるものの高いマイル還元率を実現できるため、陸マイラーとしてANAマイルにこだわらず、多角的なマイル戦略を検討する方は、ぜひMileagePlusカードを活用してみてください。

まとめ:最強のカードを揃えて、いざANAマイルの世界へ

陸マイラーとしてANAマイルを貯めるために、クレジットカードの活用は非常に有効な手段です。しかし、クレジットカードは使い方を間違えると家計を圧迫する可能性もあります。そこで、クレジットカードを選ぶ際、そして利用する際に注意すべき点をまとめました。無理なく楽しく陸マイラー生活を続けるために、ぜひご一読ください。

クレジットカード選択と利用における重要な注意点

陸マイラーやクレジットカードを紹介するブログやウェブサイトを見ると、様々なクレジットカードが紹介されており、どれも魅力的に見えます。確かに、複数のカードを使いこなせる方にとっては有益な情報ですが、重要なのは、クレジットカードをたくさん持っているからといって、使えるお金が増えるわけではないということです

クレジットカードの枚数は必要最小限に

多くのクレジットカードを持つと、管理が煩雑になり、特典やポイントを有効活用できなくなる可能性があります。まずは、この記事で紹介したような、自分にとって本当に必要なカードを厳選し、集中的に利用することをおすすめします。

キャンペーン情報に惑わされない

各社が魅力的なキャンペーンを展開していますが、「キャンペーンにつられて不要なカードを作ってしまった」とならないように、本当に自分に必要なカードかどうかをよく考えてから申し込むようにしましょう。

ポイント獲得のために無理な利用はしない

「ポイントを貯めたいから」といって、必要のないものまで購入したり、無計画に高額な買い物をしたりするのは本末転倒です。あくまでも、日常生活で必要な支払いをクレジットカードに集約することで、無理なくポイントやマイルを貯めるという意識を持ちましょう。

クレジットカードを利用する際は、ご自身の収入と支出をしっかりと把握することが大切です。使いすぎを防ぎ、無理のない範囲でマイルを貯めるようにしましょう。

陸マイラーは無理せず楽しく続けることが大切

陸マイラー活動は、無理をして行うものではありません。日々の生活の中で、無理なく、楽しくマイルを貯めていくことが大切です。上記の注意点を参考に、賢くクレジットカードを利用し、充実した陸マイラーライフを送りましょう。

貯めたマイルが、次の旅を連れてきてくれます。ANAマイルを貯めるクレジットカードを揃えて、夢のフライトに一歩近づきましょう!

JAL派はこちら

JALマイルを貯めるための貯めるべきポイントについて解説します。

最後までご覧いただきありがとうございました。良い旅を!

{kind=link}